Esta semana, particularmente movida como sabéis, saltamos el Atlántico para estudiar una de las empresas tecnológicas de referencia que opera en el sector de los semiconductores. Una compañía con una capitalización bursátil que ronda los 100 Billones americanos de dólares. Hablamos de Intel Corporation (INTC).

Como es habitual, el objetivo de este análisis es determinar la aptitud de esta empresa para formar parte de la cartera de acciones que estamos construyendo para poder vivir del dividendo. Comencemos con el análisis:

INTC:

Como es habitual comenzamos el análisis repasando un poco su historia desde sus inicios.

El 18 Julio de 1968 Gordon E. Moore y Robert Noyce tras abandonar Fairchild Semiconductor (la compañía donde se creó el primer circuito integrado comercial ) decidieron fundar en en Mountain View (California) una empresa llamada Moore Noyce pero debido al juego que palabras que suponía Moore Noyce (similar a More Noise = Más ruido) decidieron llamar a su compañía NM Electronics hasta que finalmente cambiaron el nombre en menos de un año por Intel (Integrated Electronics) el 6 de Agosto de 1968. El nombre ya estaba en uso por una empresa hotelera así que Moore y Noyce tuvieron que comprar los derechos para poder utilizarlo.

Inicialmente se dedicaron a crear memorias, las de más éxito fueron DRAM, SRAM y ROM. En 1971, y por encargo de Busicom (una empresa japonesa que pensaba sacar una nueva calculadora al mercado) crearon el primer microprocesador, el 4004. Diseño de Ted Hoff.

Este diseño supuso un gran avance ya no hacía falta crear un circuito integrado para cada parte de la calculadora, sólo hacía falta uno, el 4004.

El 4004 era capaz de hacer 60.000 operaciones por segundo y poco después Intel sacaba al mercado el 8008, capaz de operar el doble de datos por segundo que su antecesor, acceder a más memoria, trabajar con 8 bits y alcanzar una velocidad de 740 KHz. Abriéndose un enorme abanico de posibilidades para el nuevo procesador.

En Abril del 1974 lanzaron el Intel 8080, su velocidad de reloj alcanzaba los 2 Mhz, permitiendo direccionamiento de 16 bits, un bus de datos de 8 bits y acceso fácil a 64k de memoria.

Después Intel anunciaba ese tan esperado primer ordenador personal, de nombre Altair, cuyo nombre proviene de un destino de la nave Enterprise en uno de los capítulos de la popular serie de televisión Star Trek. Este ordenador tenía un coste de entorno a los 400 dólares de la época, y el procesador suponía multiplicar por 10 el rendimiento del anterior, gracias a sus 2 MHz de velocidad, con una memoria de 64kb

Intel Corporation se centra en el mundo de los microprocesadores y no es hasta 1980 cuando de la mano de IBM formaría parte del IBM PC.

El IBM PC sale al mercado en 1981, con los microprocesadores de Intel, el 8088 con un chip de 8 bits trabajando a 4,77 MHz y el 8086 cuyo chip era de 16 bits. Este ordenador fue también el primero en disponer de MS-DOS como sistema operativo.

Tras el 8086, en 1982 Intel comienza la gama de 80286, 80386, 80386SX y el 80486DX, aunque todos los llamábamos por su tres últimos número 286, 386 y 486.

El 386 fue creado en 1986 y siguió fabricándose hasta el cese de su producción en el año 2006.

En 1989 llega el Intel 80486DX. Basado en 32 bits y con co-procesador matemático y caché de nivel 1. Por aquel entonces se alcanzaron ya los 100 MHz.

En 1989 un fallo judicial prohibía que se usaran números para dar nombre a los microprocesadores, de hecho, el 486 formalmente se llama i486 y el cambio de nomenclatura fue más claro cuando en lugar de lanzar el 586 lanzó los microprocesadores denominados Pentium. A estas alturas los procesadores de Intel eran tan conocidos y utilizados que a menudo el público se refería a un modelo de ordenador por el nombre de su procesador Intel. Era el momento en el que cuando te comprabas un ordenador decías... me he comprado un Pentium,... no se hablaba de la marca del fabricante del ordenador sino del microprocesador que incorporaba.

Pentium sale a la luz en mayo de 1993 y su gama se fue ampliando con el Pentium Pro, Pentium II, Pentium D y Core 2 Duo, la tecnología móvil Centrino desarrollada para el mercado de portátiles y la tecnología HyperThreading, integrada en los procesadores Intel Pentium 4, posteriormente Dual Core (ce varios nucleos...etc).

A fecha de hoy, la gama de productos de Intel arranca con los procesadores Atom (para netbook, tablet y smartphone) y acaba en la gama Itanium (computación de alto nivel, supercomputadores), pasando por los más conocidos Core i3, i5, i7, i7 extreme y Xeon, así como chips para comunicaciones inalámbricas Wifi, Bluetooth, receptores de GPS, etc.

En paralelo a tu historia con el mundo PC, Intel trabajó con otros fabricantes desarrollando microprocesadores para sus ordenadores (incluido un acuerdo con Apple en el año 2006).

El 6 de junio de 2005 Intel llegó a un acuerdo con Apple Computer, por el que Intel se convirtió en el proveedor de procesadores para los ordenadores Apple, realizándose entre 2006 y 2007 la transición desde los tradicionales IBM. Finalmente en Enero de 2006 se presentaron al mercado los primeros ordenadores Apple, un portátil y otro de escritorio, con procesadores Intel Core Duo de doble núcleo.

A modo de curiosidad, sí, efectivamente, el fundador de Intel, Gordon Moore, fue el autor de la famosa Ley de Moore quien en el año 1965 formuló una ley que plantea que le número de transistores de un chip se duplica cada dieciocho meses. Esta afirmación, que en un principio estaba destinada a los dispositivos de memoria parece que también se ha venido cumpliendo desde entonces con los microprocesadores.

Actualmente, el principal competidor de Intel en el mercado de microprocesadores es Advanced Micro Devices (AMD), empresa con la que Intel tuvo acuerdos de compartición de tecnología: cada socio podía utilizar las innovaciones tecnológicas patentadas de la otra parte sin ningún costo y con la que se ha visto envuelta en pleitos cruzados. El otro histórico competidor en el mercado x86, Cyrix, ha acabado integrado en VIA Technologies, que mantiene el VIA C3 en el mercado de los equipos de bajo consumo.

Sin embargo, el mercado tecnológico es muy duro y cada dos por tres aparece un nuevo competidor más fuerte. ARM ha entrado muy fuerte en el negocio tablet, donde Intel está muy rezagada. En el negocio móvil se lleva la palma Qualcomm y Nvidia. La compara de Infineon Technologies (la división inalámbrica de Infineon) ha puesto de manifiesto el interés de Intel de entrar en la batalla del mercado móvil que tenía algo abandonado.

Merece la pena resaltar lo peligroso de disponer caja y no tener claro que hacer con ella... al menos, para el resto de los mortales es lo que le parece los movimientos de Intel en el caso XScale que compró por 1.600 millones de dólares asumiendo la deuda que tenía para venderla unos años después por sólo 600 millones de dólares.

Igualmente pocas semanas antes de anunciar la compra de Infineon Technologies Intel compró McAfee, una compañía de software de seguridad informática y del cual su producto más conocido es el antivirus McAfee VirusScan. Al mismo tiempo McAfee ya había anunciado la inversión en empresas especializadas a su vez en seguridad dispositivos móviles, como tenCube y Trust Digital, pese a haber obtenido bajos resultados en el último trimestre. El precio de compra fue de 7.680 millones de dólares.

Con la compra de Infineon Technologies Intel planea utilizar la tecnología de la compañía en los ordenadores portátiles, teléfonos inteligentes, netbooks, tabletas y los ordenadores integrados en los productos de consumo, para finalmente integrar su módem inalámbrico en los chips de silicio de Intel.

En marzo de 2011, Intel compró la mayor parte de los activos de SySDSoft (El Cairo) una compañía que pasó a formar parte del negocio de Intel Mobile Communications, reforzando así a la antigua Infineon.

En 2012 la compañía no ha dejado de comprar:

En Febrero adquiere la línea de productos asociado al negocio de InfiniBand de QLogic Corp.

En Mayo adquiere el programa de desarrollo de interconexión hardware y la propiedad intelectual de Cray Inc.

En Septiembre compra a Interdigital 1.700 patentes y aplicaciones.

Hoy día, Intel es el mayor fabricante de semiconductores del mundo por ingresos, fabrica CPUs de PCs así como módulos de comunicaciones inalámbricos de multiples tecnologías como WiFi, Bluetooth, Wimax, LTE y cuenta con algo más de 100.000 empleados, repartidos por el mundo (55% en Estados Unidos). Sin embargo Intel se encuentra en proceso de convertirse en un proveedor de soluciones completas en forma de plataformas de hardware, software y servicios de apoyo.

Intel posee plantas de fabricación en Oregon, Arizona, Masashusets, Nuevo México, Irlanda, Israel y China.

La compañía se organiza en las siguientes divisiones:

- Grupo de clientes de PC: Entrega microprocesadores y chipsets asociados y placas base diseñadas para ordenadores portátiles y de escritorio (incluyendo PCs de gama alta) así como productos de conectividad inalámbrica.

- Grupo de Centros de Datos: Entrega microprocesadores y chipsets asociados y placas base diseñadas para servidores, estaciones de trabajo, y a segmentos de almacenamiento informáticos así como a productos de conectividad de red cableada.

- Grupo de otras arquitecturas:

- Intel Mobile Communications: Entrega componentes de teléfonos móviles tales como procesadores de banda base, transceptores de radiofrecuencia y chips de administración de energía.

- Grupo de dispositivos embebidos y de comunicaciones: Entrega los microprocesadores y chipsets asociados para aplicaciones embebidas.

- Grupo de Netbooks y Tablets: Entrega microprocesadores y chipsets asociados para el segmento de mercado de netbooks y tablet.

- Grupo del Hogar Digital: Entrega de productos basados en arquitectura Intel de nueva generación para dispositivos electrónicos de consumo.

- Grupo de Ultra-Movilidad: Entrega de productos de bajo consumo basados en la arquitectura Intel para el segmento de mercado de la próxima generación de dispositivos móviles.

- Grupo de Software y Servicios:

- McAfee: Una empresa que genera productos de seguridad a usuarios finales, seguridad en la red, riesgos informáticos, etc.

- Grupo Wind River Software: Genera productos de optimización software para el segmento de mercado de dispositivos embebidos y móviles.

- Grupo de Software and Services: Generade los productos de software y servicios que promueven la arquitectura Intel como la plataforma de elección para el desarrollo de software.

- Otros:

- Grupo de Soluciones de Memoria No Volátil (NAND): Entrega productos avanzados de memoria flash NAND para su uso en una variedad de dispositivos.

Intel, por lo tanto está en muchos más mercados de lo que su nombre a primera hora indica, y sus mayores clientes son:

- Fabricantes de equipos originales (OEM - Original equipment manufacturers) y Fabricantes de diseños originales (ODMs- Original design maufacturers) que fabrican ordenadores, terminales móviles y equipos de telecomunicaciones y de redes.

- Usuarios de PCs y productos de comunicaciones tanto a nivel individual como empresarial.

- Otros fabricantes, incluyéndose fabricantes de la más amplia gama de equipos industriales y de comunicaciones.

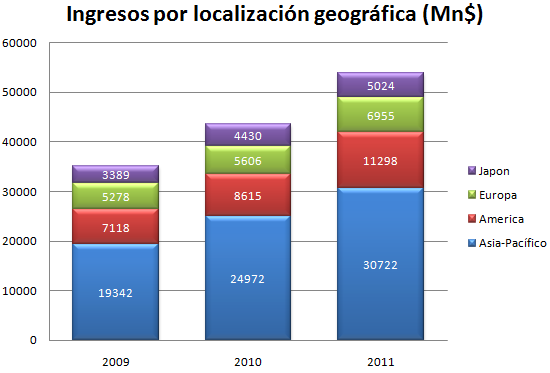

A continuación se muestra la distribución geográfica de las ventas de Intel de los últimos años:

Hay que destacar que en el último ejercicio completo de 2011 el 66% de los ingresos proviene de su grupo de PC para clientes, el 19% de los servidores y el 15% restante de todos los demás grupos de la compañía).

Los principales accionistas de Intel son:

Accionista

|

Porcentaje

|

Vanguard Group, Inc,

|

4,420%

|

State Street Corp,

|

4,170%

|

Northern Trust Investments, N,A,

|

1,520%

|

Wellingtong Management Company, LLP

|

1,380%

|

Harris Associates L,P,

|

1,220%

|

Invesco Powershares Capitan Mgnt LLC

|

1,150%

|

State Farm Mutual Automobile Ins CO

|

1,020%

|

BackRock Fund Advisors

|

1,000%

|

Capital Research Global Investors

|

0,870%

|

Mellon Capital Management Corporation

|

0,79%

|

Government Pension Fund of Norway -

Global

|

0,730%

|

Geode Capital Management, LLC

|

0,740%

|

TIAA-CREF Investment Management LLC

|

0,71%

|

Loomis Sayles & Company L,P,

|

0,64%

|

Goldman, Sachs & Co,

|

0,62%

|

Bank of New York Mellon Corp

|

0,57%

|

Walter Scott & Partners Ltd

|

0,55%

|

BlackRock Advisors LLC

|

0,51%

|

Morgan Stanley Smith Barney LLC

|

0,46%

|

Merrill Lynch & Co Inc

|

0,45%

|

Intel cerró el año 2011 con unos ingresos de 53.999 Mn$ (+23,7%), con un Flujo de caja libre de 10.199 Mn$ (-11,2%) y un Beneficio Neto de 12.942 Mn$ (+12,89%) y una caja de 14.837Mn$ (-32%).

A continuación se muestra la evolución de algunos parámetros de interés de Intel en los últimos años:

2007

|

2008

|

2009

|

2010

|

2011

|

|

Ingresos (Mn$)

|

38.334

|

37.586

|

35.127

|

43.623

|

53.999

|

Flujo de caja libre (Mn$)

|

7.625

|

5.729

|

6.655

|

11.485

|

10.199

|

Beneficio neto (Mn$)

|

6.976

|

5.292

|

4.369

|

11.464

|

12.942

|

Adquisiciones (Mn€)

|

44

|

69

|

853

|

218

|

8.671

|

Nº de acciones (Millones)

|

5.748

|

5.645

|

5.696

|

5.411

|

5.197

|

Destaca el repunte espectacular de las ventas en los últimos dos años apoyadas por una mayor demanda en general en todos los mercados, cobrando especial importancia el mercado asiático, la disminución notable del número de acciones en circulación debido a los planes de recompra de acciones ( de hecho en 2011 se emplearon 14.340 Mn$ en las recompras mientras que sólo se emplearon 4.127 Mn$ en el reparto de dividendo).

El 2011 supuso además un fuerte repunte en las compras de otras empresas como señalaba anteriormente y que dan un toque más diversificado a la compañía que aún así sigue demasiado ponderada al sector PC.

La competencia de Intel es diversa y diferente según el sector que estemos estudiando:

- En el sector de Netbook y desktop sus principales competidores son AMD, IBM y Oracle.

- En el sector de Chipsets y placas base su principal competencia es Nvidia.

- En el sector de productos electrónicos de consumo, su principal rival es ARM.

- En aplicaciones embebidas sus mayores rivales son Qualcomm y Nvidia.

- En el sector de seguridad software el principal rival de McAfee es Symantec y la variedad de programas antivirus libres del mercado.

Para completar la idea que tenemos de la empresa, repasamos las cifras principales del último trimestre publicado:

- Ingresos de $13.500 Mn$

- Beneficio Neto de 3.000 Mn$

Donde el grupo de PC ha disminuido sus ingresos un 8% respecto del año anterior y el grupo de Centro de datos los ha bajado en un 6% e igualmente, el grupo de arquitectura Intel ha bajado sus ingresos un 15%.

En general unos resultados flojos acordes con el estancamiento general y la política de restricción auto-establecidas tanto por las empresas como por los ciudadanos de a pié lo cual afecta directamente a los ingresos de Intel.

Sin embargo, para 2013 la compañía espera un repunte en las ventas apoyados por las próximas generaciones de tablets y netbooks que emplearán Chipsets de Intel.

1. Revisión de parámetros de interés:

En la actualidad Intel tiene una rentabilidad por dividendo (RPD) del 4,56% a precio de cierre del 7/12/2012 (considerando su actual dividendo trimestral de 0,23$). Presenta un PER2011 de 8,19 y un Número de Graham de 23,34. Además, el modelo de descuento de dividendo de Gordon nos indica que si aplicamos una tasa de rendimiento del 10%, y tomamos como crecimientos futuros de los dividendos el 7,68% (lo que coincide con el 30% del crecimiento del dividendo del os últimos 9 años), tenemos un precio justo de empresa de 33,7$. Si aplicamos un modelo de descuento de dividendo de dos etapas, con un crecimiento inicial durante los próximos 5 años del 12% y del 5% desde entonces en adelante, el precio justo que se obtiene es de 29,24$. Por lo tanto, desde todos los modelos de valoración empleados Intel no está cara.

2. Beneficio por Acción (BPA):

La evolución del beneficio por acción de Intel en los últimos 10 años muestra un crecimiento acentuado especialmente en los últimas ejercicios, no solo por el repunte importante de ingresos, sino que también se ha visto muy favorecido por el nada despreciable plan de recompra de acciones que está ejecutando la dirección de Intel. Si bien las recompras de acciones no me desagradan no comparto la política exagerada de destinar 3 veces más importe a las recompras que a los dividendos.

3. Evolución del dividendo:

Dentro de las compañías tecnológicas, Intel es una excepción más que agradable en el mundo de los dividendos. Intel reparte dividendo de forma ininterrumpida desde hace 20 años con un historial de incrementos consecutivos de 9 años.

En promedio, el crecimiento del dividendo de los últimos 9, 7, 5 y 3 años resulta el 25,61%, 25,44%, 14,35% y del 12,58% respectivamente, mientras que el crecimiento del BPA en los mismos plazos ha sido del 38%, 23%, 11% y del 18%.

Si la compañía es capaz de mantener el promedio de crecimiento de beneficios y dividendo de los últimos 9 años la compañía sería capaz de duplicar su dividendo cada 3 años (algo demasiado optimista) , por lo que considero que el crecimiento del dividendo rondará el 30-40% del promedio de los últimos 9 y rondará el 7-10%, así, el dividendo se duplicaría cada 7-10 años si consideramos un crecimiento sostenido a este ritmo durante los próximos 15 años el YOC de una inversión realizada a precio actual supondría un 13-19%.

4. Payout:

La política de reparto de la compañía es prudente en épocas de grandes beneficios y esto le dota de flexibilidad cuando estos recaen, por lo que ha podido mantener la senda de crecimiento en los dividendos en los años pasados, recordemos que un payout bajo es garantía del futuro crecimiento en la retribución al accionista.

5. Análisis Técnico:

Las acciones de Intel se encuentran encauzadas dentro de un canal con una ligera pendiente descendiente desde Enero de 2.002. Aunque no siempre ha recorrido de extremo a extremo el canal, por lo que el toque al mismo en la zona de 29$ que se produjo el pasado mes de mayo no que tiene acabar en una caída de la acción al soporte inferior del canal que ahora ronda los 11$.

El estocástico en mensual ha sufrido infinidad de crucen en la zona de aviso y en la de peligro, con suerte dispar, por lo que no es totalmente fiable, sin embargo acierta más de lo que falla, por lo que al haber alcanzado ya la zona de aviso, hay que estar atentos a un posible giro al alza lo que nos indicaría un posible camino de vuelta a la parte alta del canal.

A corto plazo me inclino a pensar en una vuelta a la zona de 18-19$ para completar las ondas de caída y así poder retomar las alzas con fuerza nuevamente en busca de la parte alta del canal.

Conclusión:

Intel se encuentra liderando el sector tecnológico de semiconductores desde hace muchos años y tiene muchas ventajas competitivas en el mismo, especialmente en el sector de microprocesadores para PC, pero ha dejado a un lado la oportunidad de ampliar su reinado en sectores emergentes como los tablets y en sectores ya consolidados como los móviles. Sin embargo, está realizado los movimientos que creo son adecuados para incorporarse a ellos, si bien se encuentra con una competencia bien posicionada.

La empresa presenta un balance sólido (ratio deuda/capital sólo del 16%, y tiene casi 15.000 Mn$ en caja lo que duplica a su deuda), tiene ventajas competitivas y un elevado número de patentes y una capacidad de I+D y de inversión envidiable.

Sin embargo, no hay que olvidar los riesgos a los que se enfrenta:

La reducida presencia en el sector móvil y tablet de Intel es un hecho y aunque están poniendo medios para atajar este retraso tiene todavía que demostrarse competitivo en estos sectores... en ellos no es tan importante la capacidad de cálculo (que lo es) como conseguir tener un consumo reducido de energía. Intel ve estas debilidades más bien como una oportunidad de crecimiento.

Además, aunque la posición de dominio en el mundo del PC no parece que sea fácil atacarla, el sector se encuentra estancado y es sólo podrá incrementar los ingresos penetrando en nuevas zonas geográficas, donde el precio será determinante.

Intel es una compañía que a fecha de hoy cumple los criterios de entrada (PER: bien, RPD: Bien y sostenible, payout: bien y continuidad en el reparto: Bien). Por todo lo expuesto considero a Intel una acción atractiva para formar parte de mi cartera para vivir del dividendo.

Actualmente se encuentra en zona de compra según mi opinión, si bien, considero que es posible comprarla en la zona de 18$ en breve.

Espero

que os guste este análisis y recordad suscribiros al blog mediante E-mail, RSS feed, Facebook o Twitter. Se agradecen ReTwitts y sus variantes en facebook, menéame

u otras redes sociales.

Saludos

Entradas

relacionadas:

Gran análisis como siempre. Intel es un empresón en posición dominante pero está claro que no puede despistarse con el tema de las tablets. Hoy por hoy no sustituyen a un PC pero en el futuro...

ResponderEliminarEl único pero de la empresa...pues que es tecnológica y no es la primera vez que hoy está en el cielo y mañana en el infierno.

Saludos y gracias.

Hola Diego.

EliminarLas tecnológicas americanas IBM, MSFT, INTC tienen tantas ventajas competitivas sobre el resto que no es que sean empresas de crecimiento indefinido pero se están convirtiento (IBM ya lo es) es empresas de beneficios recurrentes sólidos.

Yo también soy escéptico al respecto de las tecnológicas en general (RIM, NOK son ejmplos a no olvidar... tenemos que aprender de los errores)... pero como en la mayoría de los casos entre mucha paja puede haber algunos granos buenos.

Saludos

Importante el par eur/usd ahora en torno a 1,30. pienso que tenderá alargo plazo a 1,10. tengo intel en mente sobre los 18 euros y medio. pendiente también del incremento de fiscalidad por dividendo en USA y cómo podría afectarnos mediante en W8EN

EliminarFelicidades por la paternidad

Hola ChromIOX muchas gracias por tus palabras.

EliminarEs cierto... el par EUR/USD nos podría dar alguna que otra alegría a las inversiones USA que realicemos... esperemos que el fiscal cliff no nos afecte demasiado.

Saludos

Yo también la llevo siguiendo un tiempo y tal como dices ahora mismo es un muy buen precio de entrada. En nada que entre de lleno en el mundo de los móviles creo que puede dar muchas alegrias.

ResponderEliminarGracias por la visita Crazybone.

EliminarEfectivamente... tiene potencial... pero hay que estar atentos!

Saludos

Gracias DD,hasta ahora todas las que te he comentado las analizas perfectamente,coincido contigo en la posible entrada por los 18$,lo malo es que por 1$ nos quedemos sin comprarla,saludos.

ResponderEliminarHola Sergio... pues para demostrar lo fácil que es equivocarse en esto de análisis técnico... fue hablar de ella y tirar para arriba.. no muy fuerte... pero para arriba. Y ahora viene el rally de navidad... de darse puede que la oportunidad se pierda definitivamente.

EliminarSin embargo... en USA hay tanto y bueno donde elegir... que tampoco pasa nada.

saludos

Hola DD.

ResponderEliminarGracias por dedicarnos unos minutos en este momento tan ocupado con tu vida privada...deseo que todo vaya felizmente.

Intel es un caramelo para los que buscamos buenos dividendos. Parece que es regular en el tiempo y con pequeños avances constantes.

En cuanto al precio de entrada es dificil acertar. Recuerdo la burbuja de las tecnologicas y todo parecía bueno y al final era todo malo.

También era buena Nokia y mira como está...de todas formas entrará dentro de mi radar ya que sus numeros parecen muy interesantes.

Un saludo

Hola Edu.

EliminarEs cierto que esta no es una acción para comprar y olvidad... ninguna lo es... pero como bien dices tiene unos números más que interesantes.

Saludos y gracias

Hola Don,... gracias por tu dedicación y felicidades otra vez... y toque a la publi.

ResponderEliminarSaludos

Gracias a ti.

EliminarSaludos

Hola DD, otro gran análisis, parece una gran compañia pero de momento creo que la bolsa española nos dara buenas alegrias en el futuro, yo ahora mismo estoy mirando tres compañias BME,ABERTIS,GAS NATURAL, haber en cual invierto.

ResponderEliminarSaludos.

Carlos

Este comentario ha sido eliminado por el autor.

EliminarNo se que ha pasado pero he borrado el comentario, pero había puesto que Bme la has tenido a 16€ hace un par de semanas, ya nos dirá DD si no es mejor esperar a que lleguen las rebajas de enero para comprarla un poco más barata.

EliminarSaludos

David.

Hola David... pues yo las he comprado hace poco a 17.59€,... aunque como dices podríamos haberlas comprado hace poco algo más baratas... cierto. No es algo que me preocupe en exceso con BME.

EliminarYa no voy a incrementar participación en BME hasta después del Rally de Navidad (si se produce finalmente, yo tengo mis dudas al respecto).

Por cierto, tal y como comentaba también entré en Duro a 4,86€.

Precios sin comisiones.

Por último,... me he dejado un último tiro mediano o 2 pequeños según vea de aquí a final de año, principios del que viene... sigo atento a INTC, MCD y a MSFT en USA y a ENG en España... que siempre se me escapa... a este paso... no las compro nunca.

Saludos

También he comprado Duro a 4.90€ y me gustaría hacer una compra más proximamente, actualmente tengo en cartera BME, TEF, Duro y ACS, cada una representa, más o menos, el 25%.

EliminarEstaba pensando en comprar EuroPac o SAN, también he pensado en REE y ENAGAS pero estas últimas las veo más subidas de precio. ¿alguna sugerencia?

Hola David.

EliminarGraicas por tu comentario... Europac no la sigo, lo siento... de las que indicas mi orden sería ENG, REE y SAN... pero antes que cualquier banco miraría algo más conservador... cada vez me gusta más Abertis... por ejemplo.

Saludos

Hola DD:

ResponderEliminar¿Cómo sigues viendo INTC?. Parece que en breve van a entrar de lleno en el mundo de los móviles y tablets, o, por lo menos, es la declaración de intenciones...

Saludos!

Hola Ezequiel... Intel es un empreson... pero como todos estos monstruos se mueve lentamente... y ha tardado mucho en entrar en móviles y tablets...

EliminarPuede que den un salto importante con este movimiento... pero también pueden fracasar por el dominio abrumador del sector por parte de Apple y Samsung... dos rivales muy duros.

Técnicamente mientras no supere los 22$ con claridad todavía pienso que puede caer al entorno de 18$... pero puedo estar completamente equivocado.

Saludos y gracias por la visita

muy buena informacion...en cuando a rendimiento de procesadores...me gustaria que toques el tema de rendimiento "físico" del procesados fps, rpm, temperaturas....

ResponderEliminarsaludos juan

arcticsilver

Hola Juan, esto es un blog de inversión, no técnico, por lo que lamento no poder ayudarte. Saludos

Eliminar